Напишите нам

2 ноября 2021

Чем ФСБУ 6/2020 отличается от ПБУ 6/01: шпаргалка для бухгалтеров

Источник: Блог СберРешений на Клерк.ру

В 2022 году все обязаны будут применять новый стандарт по основным средствам. Для этого придётся упорно поработать и многое пересмотреть в учете: лимиты, сроки полезного использования и амортизационные группы. Чтобы заранее подготовиться, рассказываем, что изменилось.

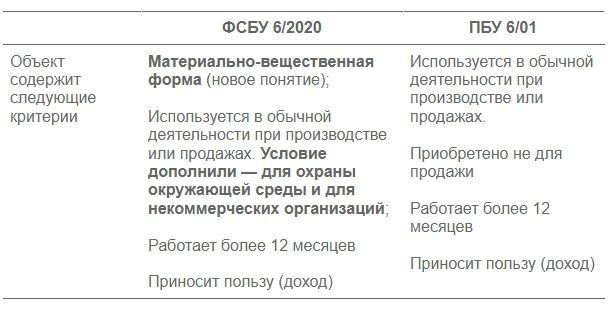

Что признается основным средством

Новое положение не распространяется на:

Из критериев, которым должно отвечать основное средство, убрали дальнейшую перепродажу, но по сути, ничего не изменилось, просто это условие отнесли к ограничениям.

К группам основных средств (инвентарь, транспорт, машины и оборудование) добавили еще одну — инвестиционную недвижимость. К ней надо относить недвижимость, которая приносит доход, но не участвует в операционной деятельности организации. Например, земля под будущее строительство, гостиница завода или коммерческое помещение, предоставляемое в аренду.

ПБУ 6/01 было введено понятие «доходные вложения в материальные ценности», т.е. ОС, предназначенные для извлечения дохода путем передачи их в аренду (лизинг, прокат). Среди них не выделяли недвижимость.

- долгосрочные активы к продаже;

- капитальные вложения.

Из критериев, которым должно отвечать основное средство, убрали дальнейшую перепродажу, но по сути, ничего не изменилось, просто это условие отнесли к ограничениям.

К группам основных средств (инвентарь, транспорт, машины и оборудование) добавили еще одну — инвестиционную недвижимость. К ней надо относить недвижимость, которая приносит доход, но не участвует в операционной деятельности организации. Например, земля под будущее строительство, гостиница завода или коммерческое помещение, предоставляемое в аренду.

ПБУ 6/01 было введено понятие «доходные вложения в материальные ценности», т.е. ОС, предназначенные для извлечения дохода путем передачи их в аренду (лизинг, прокат). Среди них не выделяли недвижимость.

Лимит стоимости ОС

Важное нововведение — нет порога стоимости основных средств. Теперь предприниматели сами устанавливают минимальную стоимость активов — п. 5 ФСБУ 6/2020. Здесь есть возможность привести в соответствие бухгалтерский и налоговый учет, и не высчитывать каждый раз временные разницы.

Разработка учетной политики для целей налогового и бухгалтерского учета, в т.ч. по стандартам МСФО, на основе выбранных компанией стратегий и с учетом оптимизации налогообложения. Компания СберРешения в сжатые сроки подготовит документы, соответствующие действующему законодательству. Возможна работа на дистанционной основе.

Что признается единицей бухучета

Так же, как в ПБУ 06/01, единица бухучета — инвентарный объект. При этом в новый стандарт добавили новый вид инвентарного объекта — это существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

Например, по внутреннему регламенту на кирпичном заводе раз в три года останавливают производство: выключают печи и делают ремонт. Завод тратит на техобслуживание больше 100 000 рублей. По новому стандарту необходимо выделить эти расходы в отдельный инвентарный объект и равномерно списывать в течение трех лет, до следующего ремонта.

Например, по внутреннему регламенту на кирпичном заводе раз в три года останавливают производство: выключают печи и делают ремонт. Завод тратит на техобслуживание больше 100 000 рублей. По новому стандарту необходимо выделить эти расходы в отдельный инвентарный объект и равномерно списывать в течение трех лет, до следующего ремонта.

Что признается малоценными основными средствами и как их учитывать

По старому стандарту основные средства стоимостью менее 40 000 рублей, относили к МПЗ. Теперь организация сама устанавливает минимальную стоимость, из-за чего возникает вопрос — все ли МПЗ можно списывать? Ответа в положении нет. Там лишь сказано, что списывать расходы на приобретение и создание основных средств стоимостью ниже лимита, установленного организацией, надо в том периоде, в котором они понесены.

Комитет по рекомендациям БМЦ постарался решить недосказанность и разработал позицию по п. 5 ФСБУ/2020 — Р-126/2021-КпР от 29.03.2021. Комитет рекомендует для малоценных основных средств установить совокупный лимит списания. Такой лимит, по мнению комитета, не должен существенно влиять на структуру бухгалтерской отчетности.

Общая стоимость большого количества малоценных объектов может быть весомой, при незначительной стоимости каждого по отдельности. Поэтому комитет предлагает учитывать все релевантные показатели: срок службы актива, размер пользы, долю амортизации в себестоимости и особенности организации.

Комитет по рекомендациям БМЦ постарался решить недосказанность и разработал позицию по п. 5 ФСБУ/2020 — Р-126/2021-КпР от 29.03.2021. Комитет рекомендует для малоценных основных средств установить совокупный лимит списания. Такой лимит, по мнению комитета, не должен существенно влиять на структуру бухгалтерской отчетности.

Общая стоимость большого количества малоценных объектов может быть весомой, при незначительной стоимости каждого по отдельности. Поэтому комитет предлагает учитывать все релевантные показатели: срок службы актива, размер пользы, долю амортизации в себестоимости и особенности организации.

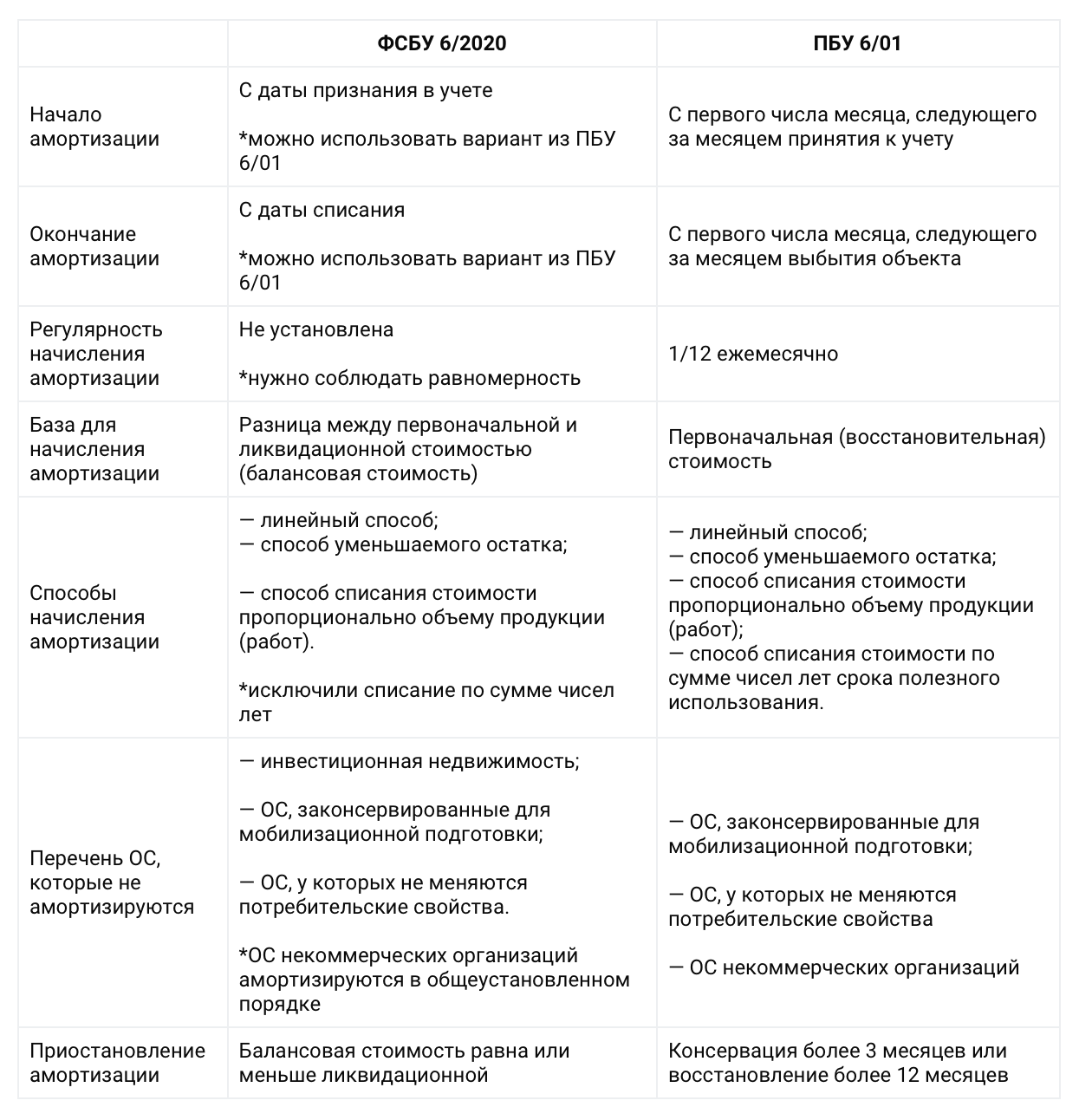

Элементы амортизации

ФСБУ 6/2020 дает новое понятие — элементы амортизации. Оно объединяет три понятия: порядок начисления амортизации, срок полезного использования и ликвидационную стоимость. Рассмотрим каждый элемент подробнее.

Порядок начисления амортизации основных средств:

Порядок начисления амортизации основных средств:

Новый стандарт разрешает выбрать один из способов — либо начинать амортизировать объект ОС с даты признания в учете и прекращать на дату его выбытия из учета, либо продолжать использовать старый порядок.

Важно закрепить в учетной политике, с какой даты начинать начислять амортизацию и в какую заканчивать.

Однако, пока не совсем понятно, какую пропорцию брать за первые и последние месяцы амортизации — получится сложный расчет. Есть другой вариант — списывать в полной сумме за один из месяцев.

Изменился учет для некоммерческих организаций. Они теперь учитывают основные средства как все обычные организации, ранее износ основных средств отражали за балансом.

Из ФСБУ 6/2020 удалено требование о ежемесячном начислении амортизации при линейном способе. В новом стандарте оставили — равномерность. Каждый самостоятельно определяет отчетные периоды с учетом разумности, главное — чтобы к концу срока балансовая стоимость была равна или стала меньше ликвидационной стоимости.

Изменился учет для некоммерческих организаций. Они теперь учитывают основные средства как все обычные организации, ранее износ основных средств отражали за балансом.

Из ФСБУ 6/2020 удалено требование о ежемесячном начислении амортизации при линейном способе. В новом стандарте оставили — равномерность. Каждый самостоятельно определяет отчетные периоды с учетом разумности, главное — чтобы к концу срока балансовая стоимость была равна или стала меньше ликвидационной стоимости.

СберРешения возьмут на себя все функции бухгалтерского и налогового учета или ведение отдельных участков. Самыми сложными и объемными всегда оказываются участки склада, заработной платы и кадров. Рутинные задачи выполнят наши специалисты. Мы также можем контролировать работу вашей бухгалтерии, выполняя функции главного бухгалтера — ваш учет под контролем.

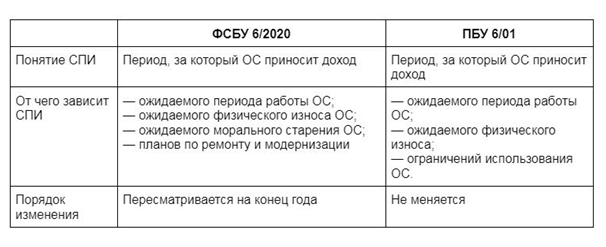

Срок полезного использования основных средств

ФСБУ 6\2020 требует обязательной ежегодной проверки ожидаемого СПИ, что позволит исключить случаи эксплуатации объектов ОС с нулевой остаточной стоимостью. Т.е. если планируется продолжать эксплуатацию объекта ОС, например, на 2 года больше ранее запланированного, то ожидаемый СПИ пересматривается; соответственно изменяется сумма ежемесячной (или ежеквартальной) амортизации, таким образом, чтобы на дату окончания СПИ остаточная стоимость объекта ОС была равна ликвидационной стоимости или нулю (в случае если от выбытия объекта ОС в конце срока не ожидаются поступления или если ожидаемая сумма не является существенной).

Ликвидационная стоимость основных средств

Понятие новое. Если коротко — это та сумма, которую организация предполагает получить при продаже ОС на момент окончания срока эксплуатации.

При расчете учитывают все издержки: расходы на рекламу, хранение, доставку и другие.

Как рассчитать ликвидационную стоимость, пока непонятно. Практика расчета такой стоимости есть у организаций, которые применяют международные стандарты отчетности. Организациям, применяющим российские стандарты бухгалтерского учета, рекомендуем также обратиться к нормам МСФО, поскольку ПБУ 1/2008 «Учетная политика организации» прямо установлено, что в случае если в российских стандартах не определены способы ведения бухгалтерского учета, организации применяют в первую очередь способы, установленные МСФО.

Ликвидационная стоимость основных средств

Понятие новое. Если коротко — это та сумма, которую организация предполагает получить при продаже ОС на момент окончания срока эксплуатации.

При расчете учитывают все издержки: расходы на рекламу, хранение, доставку и другие.

Как рассчитать ликвидационную стоимость, пока непонятно. Практика расчета такой стоимости есть у организаций, которые применяют международные стандарты отчетности. Организациям, применяющим российские стандарты бухгалтерского учета, рекомендуем также обратиться к нормам МСФО, поскольку ПБУ 1/2008 «Учетная политика организации» прямо установлено, что в случае если в российских стандартах не определены способы ведения бухгалтерского учета, организации применяют в первую очередь способы, установленные МСФО.

Для чего нужны элементы амортизации

По новым правилам на конец года организация обязана проверять элементы амортизации на соответствие условиям использования ОС. Если установлены обстоятельства, которые изменяют условия использования объекта ОС, необходимо скорректировать соответствующий элемент амортизации.

Например, в этом году почва зимой замерзла сильнее, чем в прошлом — часто температура опускалась ниже минус 25 градусов. Бурильный станок эксплуатировался в условиях повышенных нагрузок. По этой причине изменился физический износ машины, поэтому срок полезного использования необходимо уменьшить.

Например, в этом году почва зимой замерзла сильнее, чем в прошлом — часто температура опускалась ниже минус 25 градусов. Бурильный станок эксплуатировался в условиях повышенных нагрузок. По этой причине изменился физический износ машины, поэтому срок полезного использования необходимо уменьшить.

Разумно рассмотреть способ амортизации пропорционально количеству продукции (объему работ в натуральном выражении, как в случае с бурильным станком) в отношении многих объектов ОС, например, используемых в производстве продукции. Этот способ будет в наибольшей степени удовлетворять требованию стандарта о том, что способ амортизации должен отражать поступление ожидаемых экономических выгод от использования ОС.

Переоценка основных средств

Оценивать основные средства, как и раньше, можно двумя способами — по первоначальной стоимости и переоцененной стоимости. Организациям разрешено пересматривать стоимость отдельных групп основных средств.

В новом стандарте изменили подход к переоценке. Сделать теперь это можно двумя способами:

В новом стандарте изменили подход к переоценке. Сделать теперь это можно двумя способами:

- Пересмотреть первоначальную стоимость и амортизацию так, чтобы балансовая стоимость стала равна справедливой стоимости.

- Из первоначальной стоимости вычесть накопленную амортизацию, и разницу пересчитать до справедливой.