Напишите нам

1 декабря 2021

Что такое МСФО и кому они нужны. Как Россия переходит на международные стандарты бухучета

Источник: Блог СберРешений на Клерк.ру

Автор:

Татьяна Терешко

Руководитель управления методологии финансового аутсорсинга СберРешений

Международные стандарты финансовой отчетности (МСФО, International Financial Reporting Standards, IFRS) в России обязательны для использования только некоторым организациям (о них расскажем в статье). В то же время Минфин активно реализует программу по развитию бухгалтерского учета и отчетности в России на основе МСФО, в том числе, через внедрение положений МСФО в федеральные стандарты бухгалтерского учета (ФСБУ). Так что больше узнать об МСФО будет полезно всем.

Что входит в понятие МСФО

МСФО — это набор нормативных документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности организациями коммерческого сектора экономики. МСФО ориентированы не на менеджмент, а на пользователей финансовой отчетности, так как им необходима качественная отчетность для принятия решений.

МСФО представляют собой совокупность взаимосвязанных документов, которые включают: предисловие к положениям МСФО; концептуальные основы финансовой отчетности; собственно, стандарты; разъяснения к стандартам или интерпретации. Все они образуют единую систему и не могут применяться по отдельности, вместе с тем каждый документ как элемент системы имеет определенное назначение.

МСФО разрабатываются Советом по МСФО (ранее — Комитет по МСФО) — независимым органом Фонда международных стандартов финансовой отчётности (МСФО), созданным в 2001 году. Члены СМСФО отвечают за разработку и публикацию МСФО, а также за утверждение их интерпретаций. В процессе разработки публикуются документы для обсуждения, проекты стандартов, по которым принимаются комментарии. Основные члены Совета — высококвалифицированные аудиторы и бухгалтеры из разных стран.

МСФО представляют собой совокупность взаимосвязанных документов, которые включают: предисловие к положениям МСФО; концептуальные основы финансовой отчетности; собственно, стандарты; разъяснения к стандартам или интерпретации. Все они образуют единую систему и не могут применяться по отдельности, вместе с тем каждый документ как элемент системы имеет определенное назначение.

МСФО разрабатываются Советом по МСФО (ранее — Комитет по МСФО) — независимым органом Фонда международных стандартов финансовой отчётности (МСФО), созданным в 2001 году. Члены СМСФО отвечают за разработку и публикацию МСФО, а также за утверждение их интерпретаций. В процессе разработки публикуются документы для обсуждения, проекты стандартов, по которым принимаются комментарии. Основные члены Совета — высококвалифицированные аудиторы и бухгалтеры из разных стран.

МСФО обеспечивают сопоставимость финансовой отчетности между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей, например, банков, финансовых фондов, инвесторов, владельцев бизнеса из различных юрисдикций.

Единые стандарты отчетности способствуют экономической эффективности, помогают инвесторам определять инвестиционные возможности и риски, тем самым снижая стоимость привлечения инвестиций и улучшая процесс распределения капитала между компаниями, отраслями экономики, и географическими регионами.

Единые стандарты отчетности способствуют экономической эффективности, помогают инвесторам определять инвестиционные возможности и риски, тем самым снижая стоимость привлечения инвестиций и улучшая процесс распределения капитала между компаниями, отраслями экономики, и географическими регионами.

Совет по МСФО сообщает, что МСФО обязательны к применению в 145 странах по всему миру для всех или почти всех национальных компаний с публичной отчетностью либо для финансовых институтов, в 12 странах компании имеют право применять МСФО на добровольной основе; МСФО обязательны к применению в 15 странах-членах группы G20.

Стандарты МСФО в 2021 году

По состоянию на начало 2021 года действует 18 стандартов финансовой отчетности (МСФО/IFRS) и 26 стандартов бухгалтерского учета (МСБУ/IAS).

IAS называются стандарты, которые издавались Комитетом по МСФО (International Accounting Standards Committee, IASC).

В 2001 году Совет по МСФО выпускает стандарты, которые именуются International Financial Reporting Standards (IFRS). Но по существу и юридической силе IAS и IFRS равнозначны.

Помимо стандартов, обязательными для применения являются интерпретации, раскрывающие тот или иной вопрос применения стандартов, подготовленные Комитетом по разъяснениям международной финансовой отчетности (КРМФО/ IFRIC) и утвержденные Советом по МСФО.

IAS называются стандарты, которые издавались Комитетом по МСФО (International Accounting Standards Committee, IASC).

В 2001 году Совет по МСФО выпускает стандарты, которые именуются International Financial Reporting Standards (IFRS). Но по существу и юридической силе IAS и IFRS равнозначны.

Помимо стандартов, обязательными для применения являются интерпретации, раскрывающие тот или иной вопрос применения стандартов, подготовленные Комитетом по разъяснениям международной финансовой отчетности (КРМФО/ IFRIC) и утвержденные Советом по МСФО.

МСФО в России

В России МСФО в полном объеме обязателен к применению только некоторым организациям (ст. 2 Закона 208-ФЗ):

- кредитным учреждениям;

- страховым компаниям, за исключением ОМС;

- негосударственным пенсионным фондам;

- управляющим компаниям инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов; клиринговым компаниям;

- ФГУП, включенным в специальный перечень, утверждаемый Правительством РФ;

- акционерным обществам, акции которых принадлежат государству;

- компаниям, ценные бумаги которых допущены к организованным торгам.

Большинство российских компаний в настоящее время используют национальные российские стандарты бухгалтерского учета, которые включают Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402, а также Положения по бухгалтерскому учету и новые Федеральные стандарты бухгалтерского учета.

Одной из задач Минфина РФ является успешная реализация программы внедрения новых федеральных стандартов бухгалтерского учета (ФСБУ), которые разрабатываются с учетом положений МСФО. ФСБУ становятся основными нормативными документами в области регулирования бухгалтерского учета в РФ.

Таким образом, отчетность российских организаций становится более понятной, сопоставимой и полезной для всех внешних пользователей, что особенно важно при выходе компаний на зарубежные фондовые рынки.

Таким образом, отчетность российских организаций становится более понятной, сопоставимой и полезной для всех внешних пользователей, что особенно важно при выходе компаний на зарубежные фондовые рынки.

Консультирование и подготовка отчетности по МСФО и US GAAPот экспертов СберРешения — наши специалисты имеют необходимую квалификацию для подготовки отчетности. Мы не только подготовим отчеты, но и будет сопровождать их аудит.

Получить консультацию Чем МСФО отличается от привычных РСБУ

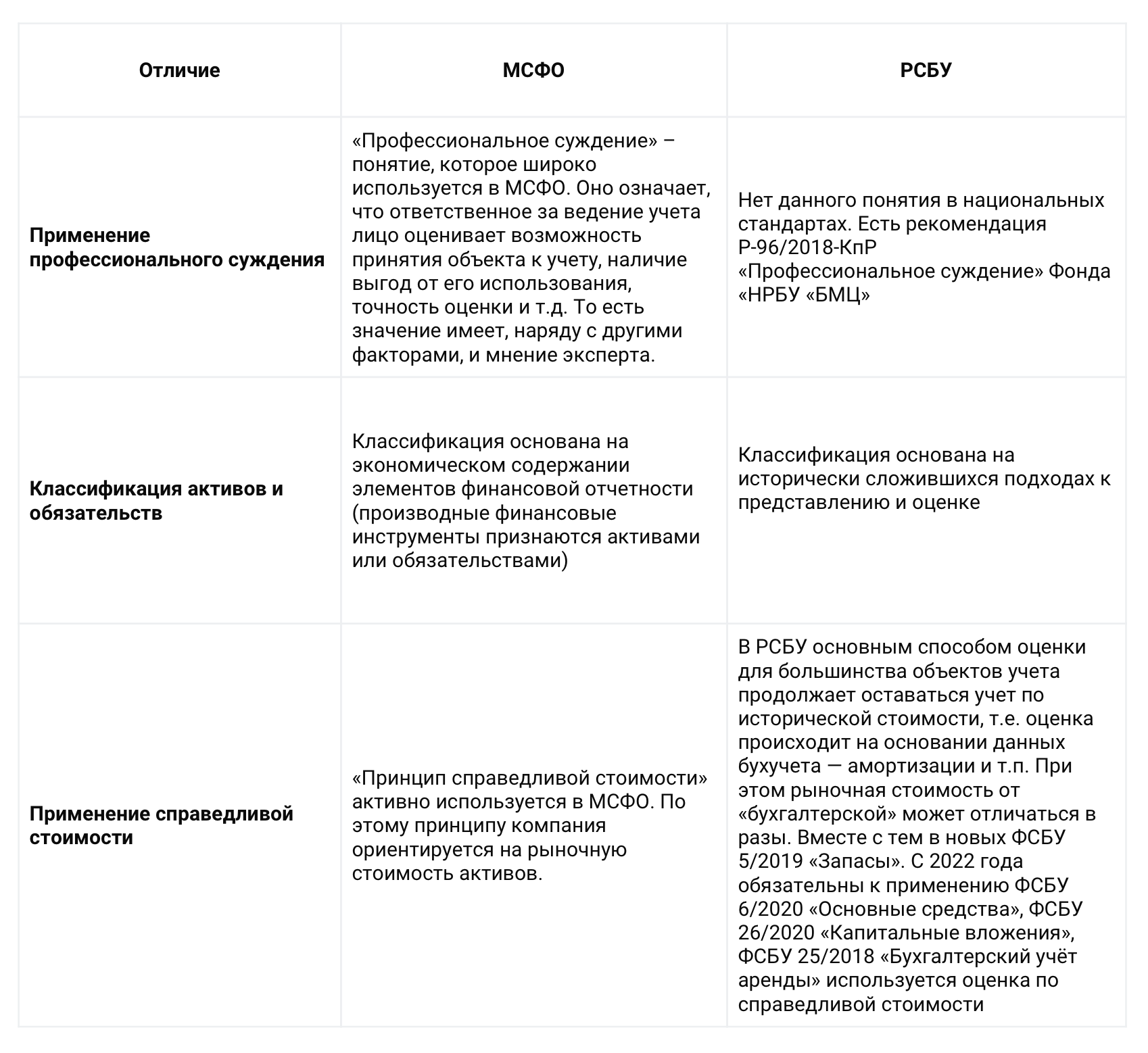

Российская и международная система учета имеют большое количество отличий, основные из которых приведены в таблице ниже:

Внедрение новых стандартов (ФСБУ) в РФ — приближение отчетности к МСФОЗдесь представлены основные отличия в учете между МСФО и РСБУ, однако их значительно больше. Для полного списка необходимо предметно рассматривать каждый стандарт МСФО.

Минфин РФ постепенно отменяет положения по бухгалтерскому учету, вводя новые стандарты ФСБУ для учета российскими организациями. Ежегодно обязательными к применению для всех компаний в России становятся 2-3 стандарта. Рассмотрим подробнее.

С 2021 года стали действовать на территории России следующие ФСБУ:

Минфин РФ постепенно отменяет положения по бухгалтерскому учету, вводя новые стандарты ФСБУ для учета российскими организациями. Ежегодно обязательными к применению для всех компаний в России становятся 2-3 стандарта. Рассмотрим подробнее.

С 2021 года стали действовать на территории России следующие ФСБУ:

- 26/2020 «Капитальные вложения». Компании могут использовать данный ФСБУ в 2021 году в добровольном порядке. С 2022 года обязателен к применению.

- 6/2020 «Основные средства». Компании могут использовать в работе данный ФСБУ в 2021 году в добровольном порядке. С 2022 года данный ФСБУ обязателен к применению.

- 25/2018 «Бухгалтерский учет аренды». Компании могут использовать в работе данный ФСБУ в 2021 году в добровольном порядке. С 2022 года данный ФСБУ обязателен к применению.

- 5/2019 «Запасы». Данный стандарт заменил ПБУ 5/01 и является обязательным с 1 января 2021 года.

- 27/2021 «Документы и документооборот в бухгалтерском учете». Данный ФСБУ вступает в силу с 2022 года. Организации имеют право досрочного применения стандарта.

Зачем России переходить к новым стандартам

Применение ФСБУ позволит российским организациям формировать отчетность по правилам наиболее приближенным к требованиям МСФО.

Отчетность, составленная по МСФО, полезна широкому кругу пользователей по всему миру, способствует принятию участниками рынка экономически обоснованных решений; является важным источником глобально сопоставимой финансовой информации как для инвесторов, так и регулирующих органов по всему миру.

Отчетность, составленная по МСФО, полезна широкому кругу пользователей по всему миру, способствует принятию участниками рынка экономически обоснованных решений; является важным источником глобально сопоставимой финансовой информации как для инвесторов, так и регулирующих органов по всему миру.