Напишите нам

24 декабря 2021

Упрощенный учет для малого бизнеса в 2022 году: новые послабления

Источник: Блог СберРешений на Клерк.ру

В 2022 году вступают в силу новые стандарты бухучета, но для некоторых предприятий предусмотрены послабления. Кто вправе вести учет упрощенно, от каких положений и стандартов можно отказаться и какую отчетность не сдавать — читайте ниже.

Кто вправе вести учет упрощенным способом

Организации, которые вправе вести упрощенный учет перечислены в п. 4 ст. 6 закона № 402-ФЗ. Это:

- субъекты малого и среднего предпринимательства;

То есть организации, которые включены в Единый реестр субъектов МСП, который опубликован на портале налоговой службы. Налоговики обновляют реестр ежемесячно 10-го числа.

- некоммерческие организации;

- организации — участники проекта «Сколково»

Как составить уведомление, если условия труда не меняются

Методики ведения упрощенного учета приведены в Рекомендациях для субъектов МСП (утверждены Институтом профессиональных бухгалтеров от 27.02.2020, протокол № 2/20).

Учет может быть:

Учет может быть:

- Простым. Его ведут без применения двоичной записи, а все хозяйственные операции фиксируют в отдельном журнале. Такой тип учета доступен только микропредприятиям — организациям, с численностью персонала не более 15 человек и годовым доходом не более 120 млн рублей.

- Упрощенным. Его ведут с применением двоичной записи. Но при этом используют сокращенный план счетов и не применяют обычные бухгалтерские регистры. Подходит организациям с типовыми и однообразными хозяйственными операциями.

У вас проблемы с бухгалтерским учетом? Команда опытных бухгалтеров СберРешений возьмет на себя дистанционное ведение бухгалтерии и кадров и сдачу налоговой отчетности.

Подробнее Какие послабления доступны на упрощенном учете

1. Сокращенный план счетов.

Когда однородные счета объединяются в один. Например: для учета товаров и готовой продукции используют только счет 41, вместо счетов 41, 43, 45.

2. Собственные первичные документы и регистры.

Если организации удобнее вести упрощенный учет в полной форме, можно разработать свои варианты регистров, для отражения фактов хозяйственной жизни. И первичные документы тоже. Главное, чтобы они содержали обязательные реквизиты (п. 2 ст. 9 № 402-ФЗ). Разработанные бланки нужно обязательно утвердить в учетной политике.

3. Ведение учета кассовым методом.

Когда выручку признают в момент поступления денег от покупателей (заказчиков). А расходы учитывают на момент оплаты денег продавцу (исполнителю) при условии, что товар уже поставлен, а работа (услуга) выполнена (оказана).

4. Перспективный метод отражения изменений в учете.

Когда изменения учетной политики отражают в учете перспективно, то есть не корректируют показатели в отчетности за прошлые периоды.

5. Упрощенная отчетность.

Можно не сдавать полный комплект бухгалтерской отчетности. Достаточно двух бланков:

Кроме того на упрощенном учете можно отказаться от применения ряда ПБУ и некоторых положений ФСБУ. Об этом чуть подробнее.

Когда однородные счета объединяются в один. Например: для учета товаров и готовой продукции используют только счет 41, вместо счетов 41, 43, 45.

2. Собственные первичные документы и регистры.

Если организации удобнее вести упрощенный учет в полной форме, можно разработать свои варианты регистров, для отражения фактов хозяйственной жизни. И первичные документы тоже. Главное, чтобы они содержали обязательные реквизиты (п. 2 ст. 9 № 402-ФЗ). Разработанные бланки нужно обязательно утвердить в учетной политике.

3. Ведение учета кассовым методом.

Когда выручку признают в момент поступления денег от покупателей (заказчиков). А расходы учитывают на момент оплаты денег продавцу (исполнителю) при условии, что товар уже поставлен, а работа (услуга) выполнена (оказана).

4. Перспективный метод отражения изменений в учете.

Когда изменения учетной политики отражают в учете перспективно, то есть не корректируют показатели в отчетности за прошлые периоды.

5. Упрощенная отчетность.

Можно не сдавать полный комплект бухгалтерской отчетности. Достаточно двух бланков:

- бухгалтерского баланса;

- отчета о финрезультатах.

Кроме того на упрощенном учете можно отказаться от применения ряда ПБУ и некоторых положений ФСБУ. Об этом чуть подробнее.

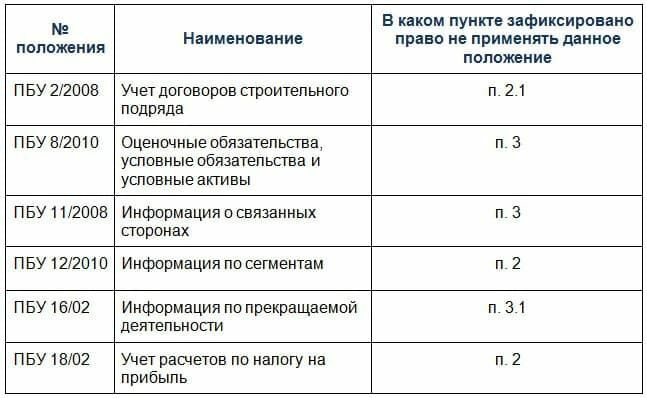

Какие ПБУ можно не применять

На упрощенном учете организации вправе отказаться от применения:

Из правил, которые установлены другими ПБУ и действующими ФСБУ, можно выбрать те, где предусмотрены послабления для субъектов, ведущих учет упрощенно. Свой выбор нужно зафиксировать в учетной политике.

Эксперты СберРешений разработают индивидуальную учетную политику и возьмут на себя сопровождение вашего бизнеса. Занимайтесь любимым делом, а заботы о бухгалтерии доверьте нашим специалистам.

Получить консультацию Какие положения новых ФСБУ можно не применять

С 2022 года вступают в силу три новых ФСБУ:

Послабления по ФСБУ 6/2020

Организациям на упрощенном учете разрешено:

Организациям на упрощенном учете разрешено:

1. Не включать в сумму фактических затрат при признании капвложений:

- ФСБУ 6/2020 «Основные средства».

- ФСБУ 26/2020 «Капвложения».

- ФСБУ 25/2018 «Бухучет аренды».

Послабления по ФСБУ 6/2020

Организациям на упрощенном учете разрешено:

- Не корректировать первоначальную стоимость основного средства (ОС), если изменилась величина оценочного обязательства по демонтажу, утилизации этого объекта и восстановлению окружающей среды (не применять п. 23 данного ФСБУ).

- Не проверять ОС на обесценение (не применять п. 38). Объекты можно оценивать по балансовой стоимости на отчетную дату. И поскольку переоценка не проводится, то и раскрывать о ней сведения в бухотчетности не нужно (не применяются подп. «б», «в», «ж»-«о» п. 45, п. 46, 47).

Организациям на упрощенном учете разрешено:

1. Не включать в сумму фактических затрат при признании капвложений:

- стоимость активов, которую списали в связи с использованием этих активов;

- амортизацию активов;

- затраты на поддержание работоспособности активов и текущий ремонт;

- зарплату и прочие вознаграждения работникам и все связанные с ними соцплатежи;

- проценты, связанные с осуществлением капвложений;

- оценочные обязательства и иные затраты (не применять подп. «б» — «з» п. 10).

То есть в сумму фактических затрат можно включать только суммы, которые уплачены или подлежат уплате поставщику (подрядчику, продавцу).

2. Не учитывать в стоимости капвложений суммы скидок, вычетов, премий и льгот, вне зависимости от формы их предоставления (не применять подп. «б» п. 11).

3. Не дисконтировать затраты, если капвложения были осуществлены на условиях отсрочки (рассрочки), а срок погашения обязательств составляет более 12 месяцев (не применять п. 12).

4. Не применять справедливую стоимость, если капвложения были оплачены неденежными средствами (не применять абз. 1-3 п. 13), а отражать их в учете по балансовой стоимости.

5. Не проверять капвложения на обесценение (не применять п. 17), а оценивать их по балансовой стоимости на отчетную дату. И поскольку переоценка не проводится — не раскрывать о ней сведения в бухотчетности (не применять подп. «в»-«д» п. 23, п. 24).

Послабления по ФСБУ 25/2018

Арендодателям на упрощенном учете разрешено:

3. Не дисконтировать затраты, если капвложения были осуществлены на условиях отсрочки (рассрочки), а срок погашения обязательств составляет более 12 месяцев (не применять п. 12).

4. Не применять справедливую стоимость, если капвложения были оплачены неденежными средствами (не применять абз. 1-3 п. 13), а отражать их в учете по балансовой стоимости.

5. Не проверять капвложения на обесценение (не применять п. 17), а оценивать их по балансовой стоимости на отчетную дату. И поскольку переоценка не проводится — не раскрывать о ней сведения в бухотчетности (не применять подп. «в»-«д» п. 23, п. 24).

Послабления по ФСБУ 25/2018

Арендодателям на упрощенном учете разрешено:

- Учитывать любую аренду, как операционную, за исключением двух случаев:

- если по договору аренды право собственности на объект переходит к арендатору (подп. «а» п. 25 данного ФСБУ);

- если арендатор вправе выкупить объект по цене ниже его справедливой стоимости (подп. «б» п. 25).

Причем арендодатели вправе применять такой порядок только к тем договорам, исполнение которых начинается с 1 января 2022 года. А по тем договорам, которые начали исполняться до этой даты, — сохранить прежний порядок учета.

Арендаторам на упрощенном учете разрешено:

1. Не включать в фактическую стоимость права пользования активом:

1. Не включать в фактическую стоимость права пользования активом:

- затраты, которые связаны с поступлением предмета аренды и доведением его до пригодного к использованию состояния (подп. «в» п. 13);

- величину оценочного обязательства по демонтажу, перемещению объекта, восстановлению окружающей среды (подп. «г» п. 13).

Таким образом фактическая стоимость права пользования для арендатора складывается из величины первоначальной оценки обязательства и арендных платежей. А вышеуказанные затраты признаются расходами того периода, в котором они понесены.

2. Оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей на дату этой оценки (п. 14).

3. Не признавать объект аренды в качестве права пользования активом и обязательство по аренде, если:

3. Не признавать объект аренды в качестве права пользования активом и обязательство по аренде, если:

- по договору право собственности на объект к арендатору не переходит, и он не может выкупить этот объект по цене ниже справедливой стоимости (подп. «а» п. 12);

- объект не будет передан в субаренду (подп. «б» п. 12).

А для перехода на ФСБУ с 1 января арендаторы по каждому договору на 31.12.2021 могут единовременно признать право пользования активом и обязательство по аренде с отнесением разницы на нераспределенную прибыль.